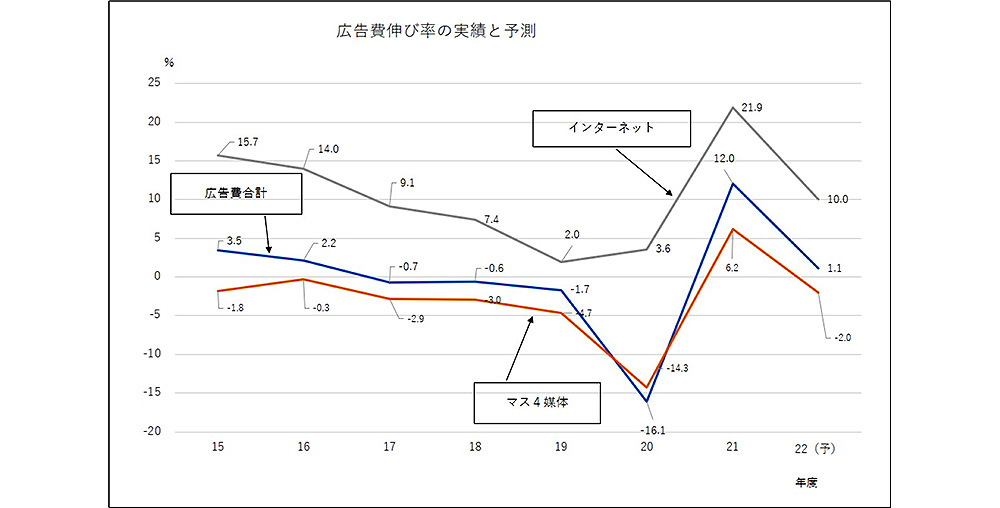

日経広告研究所は7月26日、国内広告費の伸び率を1.1%増と見込む「2022年度の広告費予測」を発表した。

2022年度の広告費は、2月時点での前年比3.7%増から大きく下方修正され、1.1%増の予測結果になった。この要因として、新型コロナウイルス感染症の収束時期は不透明で、かつ世界的なインフレによって企業収益の圧迫懸念は広がり、広告出稿に対する慎重さが見えてきたとしている。

2022年度の日本経済は、コロナ禍からの回復過程にあるものの、ロシアによるウクライナ侵攻と、上海市の都市封鎖など中国のゼロコロナ政策の徹底という世界情勢の渦中にある。ウクライナ危機は、エネルギーや食品価格の高騰を招き、米国などの中央銀行はインフレ基調を抑えるため、金利引き上げに動いている。中国のゼロコロナ政策はサプライチェーンの混乱に拍車をかけ、世界で企業の生産や輸出の動向に影を落とす。

ESPフォーキャスト調査によると、2月時点では2022年度の実質GDPの伸び率は3.03%増と見込まれていた。しかし、7月時点での伸びは2.00%へと大きく下方修正されている。こうした景気見通しの変化から、企業が広告費を抑制する傾向が見え始めている。

媒体別にみると、2月時点で3.1%増と見込んでいたテレビ広告は、1.5%減の予測。11月にカタールでサッカーW杯が開かれるものの、東京五輪・パラリンピックのあった2021年度に比べると、番組中に流す「タイム広告」は減少する公算が大きい。放送局はその分、番組と番組の間に流す「スポット広告」の需要掘り起こしに注力する。しかし、スポット広告はもともと景気動向に左右されやすく、今のように企業収益が悪化するような状況では大きな伸びは期待しにくい。

インターネット広告は2021年度上期に、巣ごもり需要で成長しているECやゲーム企業などからの出稿が大幅に増え、34.6%という高成長を記録。同期間との比較になるため、2022年度に入ってからのインターネット広告の伸び率は鈍化する。ただ、動画広告をはじめデジタル媒体を積極的に活用しようという広告主の姿勢は変わらないとの見方が多く、下期の伸び率は高まる見通し。2022年度も10%増と、2桁の伸びは維持する予測だ。

交通広告は、前回予測の3.5%増を上方修正し、6.0%増を見込む。2022年度に入ってからコロナ禍の行動制限は行われず、人流が徐々に回復していることが支えている。しかし、JR東日本や東京メトロなどが続々とダイヤ改正で減便を発表している上、テレワークの浸透もあり、大幅な伸びは期待しにくい。

折り込み・ダイレクトメールは前回予測の1.5%増から横ばいに引き下げ。紙の価格上昇は、折り込みのコスト増に結びつき、枚数に影響する可能性がある。原料高に悩む食品会社が流通業への販促費を減らすと、ちらしの枚数減にもつながる。この一方で、旅行や宿泊などサービス業のちらしが増えているのは下支え要因になるという。

SP・PR・催事企画は2021年度に27.3%伸び、インターネットを上回る数字を記録。2022年度は4.8%と着実な増加を見込む。給付金の窓口業務など新型コロナウイルス対策関連の官公庁需要はピークを超えた可能性もあるが、民間向けのイベント・プロモーションの需要増には期待を持てるとした。

出典:日経広告研究所