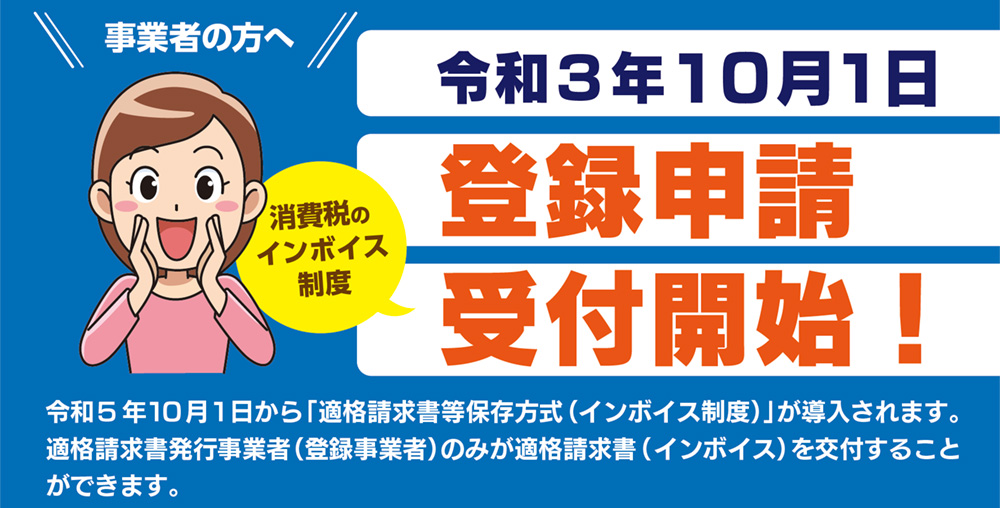

国税庁は10月1日、2023年10月に始まる「インボイス制度」の適用を前に、仕入税額控除に必要となる「適格請求書発行事業者」の登録受付をスタートした。

これまで買い手は、取引相手が個人事業主やフリーランスなどの免税事業者でも、仕入税額控除を受けられていたものの、2023年10月からの「インボイス制度」の適用後は同控除を認められなくなる。

このため、買い手は仕入先が免税事業者にあたる場合は、そこに支払った消費税額を改めて国に納めなければならない。つまり、免税事業者を仕入先として抱えるのはリスクに変わってしまう。

業界で言えば、買い手が免税事業者(税込売上高1,000万円以下)の零細企業や一人親方に仕事を発注するのをためらうのは想像に難くない。

今後も仕入税額控除を受けていくには、買い手と売り手ともに今回受付を開始した「適格請求書発行事業者」の登録が不可欠になる。原則として、インボイス制度の適用までに間に合わせるには、2023年3月31日までの申請が必要だ。

画像出典:国税庁